3月が締まり、1~3月の配当金をまとめて集計しました!

ブログをしていなかった去年は1年分を年末にまとめていましたが、3月からブログを始めて毎月集計していこうと思います。

「お金がお金をうむ」よう少しずつですが、高配当株を中心に配当金のある株に投資をしています。

数百円でも入金されると嬉しく、お金を大切に使おうという気持ちになります!

2021年1月~3月の受取配当金

| 1月 | 2月 | 3月 | |

| 日本株 | 0 | 3,507 | 698 |

| 米国株 | 2,993 | 1,930 | 11,694 |

| ジュニアNISA | 0 | 0 | 15,400 |

| 合計 | 2,993 | 5,437 | 27,792 |

※ジュニアNISAは非課税、その他は税引後の受取配当金額です。

※米国株は日本円換算しています。

2021年1月度は2,993円、2月度は5,437円、3月度は27,792円でした!

1月・2月は少なかったですが、3月は3万円弱と3月の本業の残業代と同額位の入金でした。

毎月コンスタントに3万円あれば、我が家の場合

■水道光熱費

■携帯代(大人2人分)

■インターネット代

■車保険代

位、余裕でまかなえます(^^)

我が家は2020年の受取配当金実績(税引後184,404円)を受け、

2021年度の受取配当金目標は400,000万円としています。

ひと月あたり33,333円の目標なので、3月時点ではまだまだ目標には程遠いのが実態です・・・

昨年2020年の受取配当金は参考程度に下記に掲載します。

やはり非課税の【ジュニアNISA】の配当金の貢献度が大きいです!

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

| 日本株 | 5,578 | 0 | 2,830 | 0 | 797 | 17,854 | 21,737 | 3,029 | 3,580 | 0 | 8,409 | 24,518 | 88,332 |

| 米国株 | 1,729 | 1,328 | 5,745 | 2,445 | 1,821 | 9,298 | 2,404 | 1,608 | 8,804 | 2,609 | 1,314 | 13,167 | 52,272 |

| ジュニアNISA | 0 | 0 | 15,400 | 0 | 0 | 0 | 0 | 0 | 15,400 | 0 | 0 | 13,000 | 43,800 |

| 合計 | 7,307 | 1,328 | 23,975 | 2,445 | 2,618 | 27,152 | 24,141 | 4,637 | 27,784 | 2,609 | 9,723 | 50,685 | 184,404 |

受取配当金の具体的銘柄

3月に受取った配当金の銘柄をちらっと紹介します。

〈日本株〉

・ビリングシステム 698円

〈米国株〉※1USドル110円で換算 ※日本円表記

| 分配金 SPYD (SPDRSP500高配株) | 4,583 |

| 配当金 MMM (スリーエム) | 1,174 |

| 配当金 MSFT (マイクロソフト) | 224 |

| 配当金 XOM (エクソンモービル) | 4,406 |

| 配当金 JNJ (ジョンソン&ジョンソン) | 799 |

| 配当金 SO (サザン) | 509 |

〈ジュニアNISA(日本株)〉

・日本たばこ産業(JT)15,400円

ビリングシステムは含み損がすごいですが、手放したいのですがなかなか手放せずにいます。キャッシュレス関連銘柄として期待していたのですが、含み損が膨らむばかりです・・・

米国株はコロナで株価が大幅に下落していた時に、思い切って購入した「SPYD」・「エクソンモービル」からの配当金が貢献しました!

下落時に狼狽売りをせず、買いに向かいに行けるよう資金をある程度確保しておく事が重要だなと感じています。

米国株は米国株投資でおなじみ、バフェット太郎さんの『バカでも稼げる「米国株」高配当投資』をバイブルとして銘柄選定・運用・リバランスを行っています。

「米国株投資で儲けるなんて

スタバでフラペチーノを飲むくらいカンタンさ!」

とバフェット太郎さんの名言がありますが、始める前はめんどそうと思っていましたが、本当にスタバでフラペチーノを飲むくらいカンタンでした(^^)

バフェット太郎さんの本は、わかりやすく米国株初心者におすすめの本です。

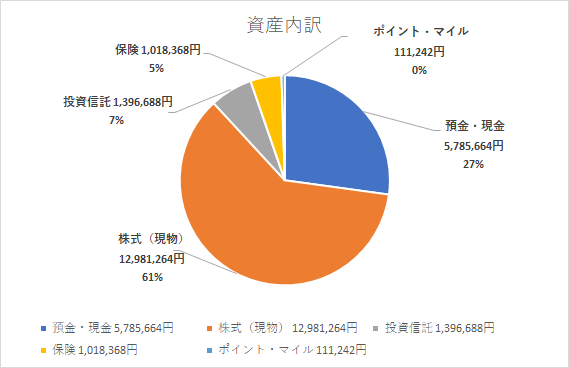

我が家の資産運用

我が家の資産運用につて少しシェアします。

まず、資産の内訳は下記です。

投資における現金比率は一般的に【 年齢=現金比率】とされているようです。

例えば現金比率は<20歳であれば20%>、<30歳であれば30%>、<70歳であれば70%>などです。

我が家の現金比率(保険やポイント・マイル含む)は<32.5%>で、わたしの年齢が35歳なのでほぼほぼ【現金比率=年齢】に一致します。

だいたいこの割合を目安に、ある程度は現金を手元に残しながらまとまったお金は資産運用にまわしています。

我が家の資産形成のポイントがいくつかあるので、下記にまとめます。

《資産のポイント》

◼️生活防衛資金を現金で300万確保しています

(貯蓄用口座200万円+定期預金60万円+普通預金残高40万円以上を確保)

生活防衛資金とは?

万が一、自分や家族に何かあった時のために備えておく資金です。

病気や事故、冠婚葬祭など予期せぬ事が起こっても対応できるように、投資資金とは別に確保し、すぐに利用できるよう、銀行の普通預金など容易に引き出しができるようにしてく事が重要です。

普段の生活費の3~6か月分を目安としていますが、人によって生活水準が違い必要な生活費や家族構成や職業によっても安心できる金額は違うので、家族・家計と相談して必要金額を決めましょう。

◼️米国株は連続増配株・高配当株をセクター分散して保有

◼️日本株は高配当銘柄、家計が助かる株主優待銘柄を保有

⇒飲食店での食事券や家電量販店の優待券がもらえる株を保有

◼️持ち株会は投資額+8%の会社補助がつくため継続購入《めちゃお得!》

※入社当時は毎月50,000円+4,000円(8%の会社補助)を購入、資産に占める持ち株銘柄の比率が増えすぎてしまったので今は3,240円(会社補助含む)のみ積み立て中

私の使用している証券会社

私は《SBI証券》と《楽天証券》と2社の証券会社を使用しています。

この2社は開設口座数も多く、どこの証券会社がいいか迷っている方はとりあえずこの2社を開設すればいいかなと思います。取り扱い銘柄数は大きく変わりはしませんが、それぞれ使い勝手も違いますし、操作性の好みの問題もあるので、2つ開設して使ってみるのはおススメです。

それぞれの証券会社のおすすめポイントとしては、

《SBI証券》は米国株投資の際、住信SBIネット銀行を利用して日本円を「米ドル」へかえる際の「為替手数料」が2銭と業界最安値です。

《楽天証券》は楽天経済圏で貯めた「楽天ポイント(通常ポイントのみ)」で投資信託を購入することが可能です。そしてこの「楽天ポイント投資」を行うことによって、楽天SPU(スーパーポイントアップ)が+1倍になります。また、投資信託購入を「楽天カード決済」することでポイントももらえます。

楽天経済圏ユーザーであれば、解説しておくべき口座です!

私が具体的に各証券会社で使用している取引はこちらです。

《SBI証券》

・積み立てNISA

・日本株

・米国株

・信用取引

《楽天証券》

・楽天ポイント投資(投資信託購入)

・株主優待株の購入

まとめ

一般的な収入でも、家計で苦労することなく生活したい!という思いがある中で、「配当金」という不労所得を得るため、高配当株投資を行い受取配当金額を増やしていきたいと思っています。

まずは連続増配や、安定している高配当株へ投資し、高配当株への投資額を増やせるよう、日々の節約や家計管理を行っていきます。

コメント